La persistencia de grandes déficits fiscales, que llevarán a que la deuda pública continúe aumentando en el mediano plazo, motivó esta semana a la influyente agencia Fitch a rebajar la calificación del país. La acercó a lo que se conoce como grado especulativo o “basura”.

Lo llaman así no para insultar, sino porque indica que los activos que se encuentran en ese nivel no son aptos para una inversión conservadora, pues hay un riesgo elevado de que el país emisor no cumpla plenamente con el pago.

Este es un golpe bajo para Colombia, que tradicionalmente ha sido reconocida por ser buena paga, y prende alertas sobre lo que vendrá en 2026 y 2027. La preocupación de Fitch radica en que, de mantenerse la tendencia de endeudamiento actual, este pasaría de representar un 59 por ciento del PIB al cierre de 2025 a 62,8 por ciento en 2027, un registro que superará con creces al de países con condiciones económicas similares.

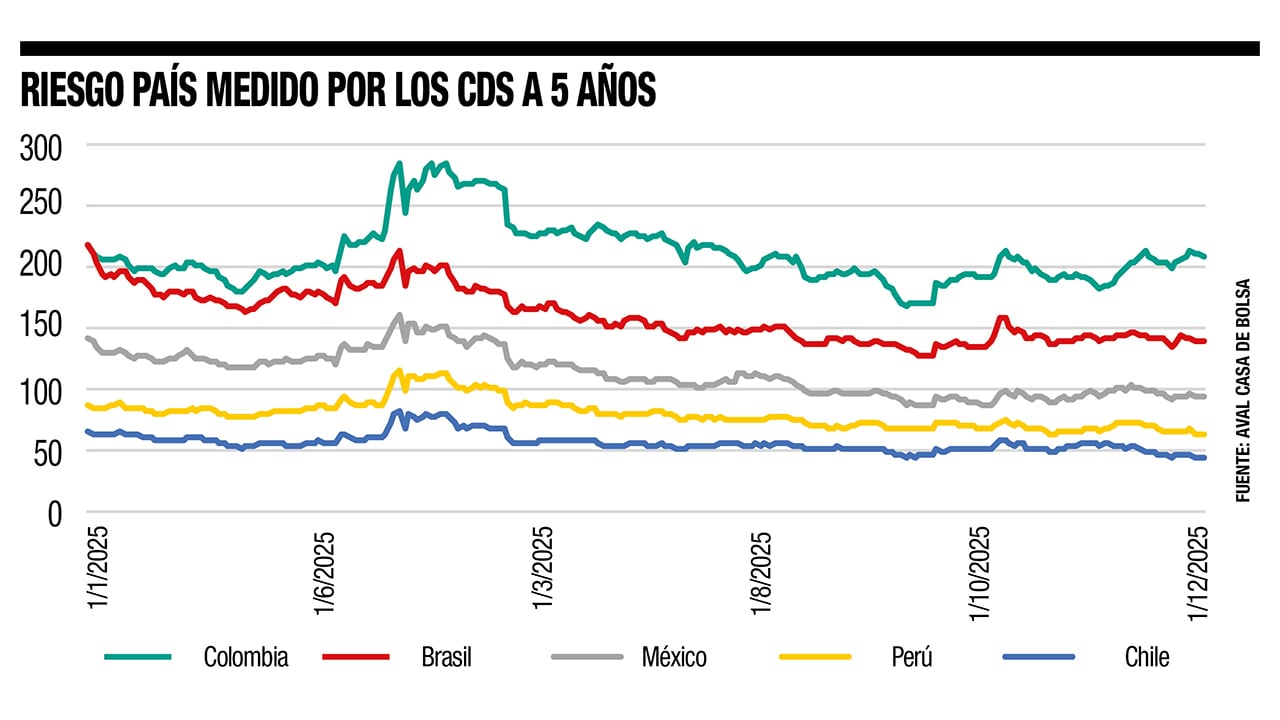

Esa preocupación también se refleja en el riesgo país, un indicador que mide la probabilidad de impago de una economía. Una de sus referencias son los CDS (credit default swaps), una especie de seguros que contratan los inversionistas y cuyo costo aumenta a mayor percepción de riesgo. Este año, Colombia se consolidó como el país con el CDS más alto de la región (ver gráfico).

La rebaja de la calificación de Fitch y el aumento del riesgo país parecen contradictorios en un contexto en el que la economía crece poco, pero más que el año pasado, mientras el desempleo, la inflación y el dólar han cedido. Sin embargo, los expertos explican que la preocupación radica en la fragilidad de las finanzas públicas, especialmente de cara a 2026, con un presupuesto desfinanciado y en el último año de gobierno, cuando suele acelerarse el gasto, sin contar el impacto del ciclo electoral.

A ello se suma la confusión que generan los temores sobre el deterioro de la deuda, justamente cuando el Ministerio de Hacienda está recomprando títulos de deuda de corto plazo, internos y externos, para sustituirlos por otros con vencimientos más largos, buscando frenar su crecimiento y reducir costos. Mientras que algunos expertos califican la estrategia como una genialidad, otros advierten que podría resultar muy costosa para el país.

“La opinión de la mayoría del mercado es que la estrategia es, en principio, positiva desde el punto de vista contable, y puede llevar a que la deuda neta caiga y se ubique al cierre de este año por los lados de 57 por ciento del PIB, casi 4 puntos porcentuales por debajo de lo que oficialmente el Gobierno tiene proyectado”, explica Daniel Velandia, managing director de Research de Credicorp Capital.

No obstante, explica que esa mejora en los números de deuda no implica una solución al grave problema fiscal de Colombia, que tiene un gasto público creciente y con muchas presiones para mantenerse alto. “Puede que por las operaciones de deuda el déficit fiscal termine en 6,2 por ciento del PIB, dato inferior a la meta oficial. Pero, si no hay nada estructural, el próximo año perfectamente se sube a 7 por ciento”, asegura Velandia.

Camilo Pérez, director de Investigaciones Económicas del Banco de Bogotá, señala que, en el corto plazo, la estrategia de manejo de deuda ha tenido réditos, lo que probablemente se reflejará en cifras favorables de déficit fiscal y de deuda pública. Sin embargo, indica que estos resultados están explicados, en buena medida, por un mayor PIB nominal –base sobre la cual se calculan esos indicadores–, lo que hace que las proporciones luzcan menores. A ello se suma el fortalecimiento del peso frente al dólar, que reduce el costo de la deuda externa.

“En el largo plazo, no obstante, todavía no están claras las consecuencias de las operaciones de manejo de deuda, pues los canjes se han hecho con tasas de interés mayores a las que se tenían, y eso, obviamente, no es positivo. Además, al final, el éxito de esa estrategia dependerá de una evolución favorable en materia de elecciones, que ayude a reducir la percepción de riesgo país”, insiste Pérez.

Su colega Juan David Ballén, director de Análisis y Estrategia de Aval Casa de Bolsa, también piensa que la operación de deuda fue positiva, ya que generó un ahorro en el pago de intereses. Sin embargo, advierte que es un ahorro transitorio, pues el deterioro de la calificación crediticia, el elevado gasto y el amplio déficit fiscal harán que las nuevas emisiones de deuda, cuya tasa promedio hoy se ubica en 12 por ciento, sean más costosas que en el pasado.

“Lo ideal habría sido que la operación de manejo de la deuda se realizara en un entorno de austeridad y compromiso fiscal por parte del Gobierno. No obstante, la suspensión de la regla fiscal explica por qué el riesgo país supera al de todas las economías comparables de la región. A ello se suma la dificultad que ha enfrentado el Banco de la República para reducir su tasa de interés por debajo del 9,25 por ciento”, señala Ballén.

Las tasas de interés de los TES, títulos de deuda interna del país, registraron mayoritariamente incrementos en lo corrido del presente año. Los mayores aumentos se observan en los papeles con vencimiento en septiembre de 2030 y marzo de 2031, cuyas tasas subieron 140 puntos básicos. En contraste, los rendimientos de los TES con vencimiento en agosto de 2026 retrocedieron 22 puntos básicos. Ballén aclara que las tasas de los TES se han elevado debido a la inusual cantidad de emisiones de títulos de corto plazo, producto de la operación de manejo de deuda y de las necesidades de caja del Gobierno. Adicionalmente, ha influido el aumento en las expectativas de inflación ante el potencial incremento del salario mínimo a doble dígito para 2026 y, por último, como resultado de lo anterior, la expectativa de un aumento de tasas por parte del Banco de la República.

En otras palabras, todo indica que la preocupación de Fitch y de los analistas es que el problema de la deuda se está pateando para adelante y que en ese frente el país sigue en la cuerda floja.

Emergencia a la vista

Tras la decisión de la Junta Directiva del Banco de la República de mantener sus tasas de interés por octavo mes consecutivo en 9,25 por ciento, el ministro de Hacienda, Germán Ávila, volvió a manifestar su desacuerdo y aprovechó para anunciar la declaración de una emergencia económica, cuyos decretos no se habían hecho públicos hasta el cierre de esta edición.

Con la emergencia, el Gobierno buscaría los 16 billones de pesos que le están faltando para financiar el presupuesto de 2026. Sin embargo, la gran duda que enfrenta esta iniciativa son los hechos sobrevinientes que justificarían la emergencia. Estos se refieren a las situaciones extraordinarias que afectan a la población, como podría ser un desastre natural, y que darían fundamento a la necesidad de tomar dicha medida.

Desde el Gobierno insisten en que el hecho sobreviniente es la no aprobación de la ley de financiamiento, pero expertos como Juan David Velasco, socio de Impuestos en Baker McKenzie Colombia, señalan que ese no es un hecho sobreviniente y que, por el contrario, “es una medida que genera incertidumbre en el país y plantea cuestionamientos serios de constitucionalidad”.

¿Vienen las alzas?

Para contener la inflación, que en marzo de 2023 alcanzó su máximo del presente siglo, con 13,25 por ciento, el Banco de la República elevó sus tasas de interés a ese mismo nivel. El ciclo de recortes solo comenzó en diciembre de ese año y, desde entonces, la tasa de referencia ha descendido hasta el actual 9,25 por ciento. Sin embargo, en el Gobierno han insistido en que la reducción debería ser más acelerada. Pese a esas presiones, cada vez son más las voces –especialmente entre analistas locales– que advierten sobre la posibilidad de nuevos incrementos en las tasas del Emisor. El argumento central es el comportamiento reciente de la inflación, que primero se estancó y luego repuntó: tras marcar un mínimo de 4,8 por ciento interanual en junio, subió a 5,5 por ciento en octubre, antes de moderarse a 5,3 por ciento en noviembre. Los analistas externos son algo más optimistas. En Oxford Economics estiman que el banco central recortará las tasas en 75 puntos básicos, hasta 8,5 por ciento a finales de 2026, apoyado en una inflación que bajaría de 5,2 por ciento al cierre de 2025 a 4,2 por ciento un año después.