CRÉDITOS

Aumenta la morosidad en créditos hipotecarios por la pandemia

La calificadora de riesgo Fitch Ratings publicó un documento en el cual asegura que, debido a la pandemia, los deudores de varias zonas del mundo están aplazando sus pagos de créditos hipotecarios, mientras se mantienen al día con otras deudas como créditos vehiculares.

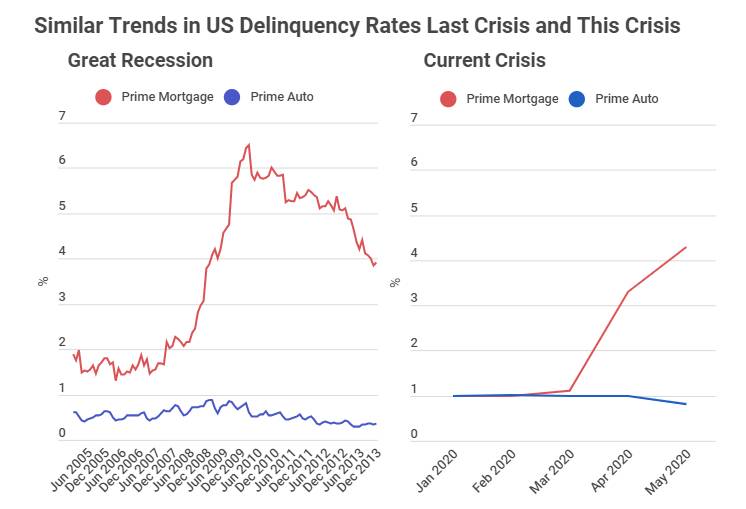

De acuerdo con Fitch, en mayo de este año, el 4,30% de los estadounidenses fue moroso con sus respectivos créditos hipotecarios. La calificadora advierte que se está viendo una tendencia similar en el indicador a la que precedió la crisis inmobiliaria de 2008, que derivó en la crisis económica mundial.

“Durante la última crisis mundial, muchos consumidores estadounidenses priorizaron los pagos de automóviles y tarjetas de crédito sobre los pagos de hipotecas, lo que resultó en mayores morosidades para los préstamos hipotecarios que para la deuda del consumidor”, dijo Fitch Ratings.

Lea también: El impacto del coronavirus en los precios de vivienda

En diciembre de 2008, la tasa de morosidad en los créditos hipotecarios de los estadounidenses era de 3,79% y la cifra alcanzó su pico en marzo del 2010, cuando se ubicó en 6,43%.

“Los prestatarios están optando por diferir los pagos de la hipoteca utilizando un programa de indulgencia y mantenerse al día con otras deudas. Si este comportamiento es temporal, empezará a revertirse la tendencia a medida que los periodos de gracia otorgados por los establecimientos de crédito expiren en los próximos meses”, dijo la calificadora.

Los sistemas financieros de distintos países, incluyendo Estados Unidos, han optado por dar beneficios y periodos de gracia para que los deudores puedan postergar por un tiempo determinado el pago de sus créditos. Lo que a Fitch le preocupa es que la mayoría del aplazamiento se ha presentado en créditos hipotecarios, aunque confía en que la tendencia se revierta.

“Dado el entorno de muy bajo interés, diferir los pagos de la hipoteca es muy barato para el prestatario, incluso si se capitalizan los intereses. Para evitar un historial crediticio negativo, es probable que muchos prestatarios estresados soliciten modificaciones de préstamos en lugar de suspender los pagos”, explicó Fitch.

Lea también: Coronavirus dejará 71 millones de personas más en la pobreza extrema

La calificadora indicó que el priorizar otro tipo de deudas como educativas o de consumo es algo normal en los deudores, pues la ausencia de estos bienes se siente en la cotidianidad del consumidor.

“El acceso a la liquidez es una consideración clave para muchos prestatarios y respaldará los pagos con tarjeta de crédito, incluso si estos se reducen a los montos mínimos de pago. Teniendo en cuenta la recuperación económica y la incertidumbre del mercado laboral, los consumidores gastan menos, pero desean mantener líneas de crédito en caso de que necesiten financiar elementos esenciales utilizando deuda”, dijo Fitch.

La agencia explicó que los consumidores priorizan los pagos de préstamos para automóviles, debido al tamaño relativo de los pagos y la mayor importancia de la movilidad personal en medio de las políticas de aislamiento implementadas en varias zonas del mundo.

Fitch espera que, a medida que la economía mundial vaya recuperando su senda de crecimiento, los deudores se pongan al día con sus créditos hipotecarios.