Mercado seguro: perspectivas del sector asegurador en Colombia

A pesar de la inflación, la volatilidad de los mercados, la incertidumbre y los cambios en las preferencias de los consumidores, el sector reportó en el acumulado de enero y febrero de este año un crecimiento del 22 por ciento frente al mismo periodo del año pasado.

Después de superar los desafíos generados por la pandemia, el sector asegurador reportó un crecimiento del 22 por ciento en el acumulado de enero y febrero de este año, en comparación con el mismo periodo de 2022, con un total de 8,06 billones de pesos en primas emitidas, impulsadas principalmente por los segmentos de vida, automóviles, riesgos laborales y responsabilidad civil.

A pesar de estas cifras positivas que reporta la Federación de Aseguradores Colombianos (Fasecolda), las compañías de seguros hoy siguen enfrentando una coyuntura compleja debido a la incertidumbre política que se vive en el país, una inflación que ya supera el 13 por ciento, y el bajo crecimiento económico proyectado para el cierre de año.

Giovanni Grosso, vicepresidente de Distribución y Ventas en Allianz Colombia, aseguró que en el entorno actual “la industria se enfrenta a los impactos derivados de fenómenos como la inflación, la volatilidad de los mercados, incertidumbre y cambios en las preferencias de los consumidores”. Aunque el ejecutivo destacó el incremento del número de personas que adquieren productos para proteger su vida, su salud y patrimonio, reconoció que aún existe un largo camino por recorrer en la meta de acercar a más colombianos al mundo de los seguros.

Colombia, uno de los países con mejores previsiones de crecimiento en América Latina para la industria de seguros

Por eso MetLife Colombia, una de las organizaciones líderes en aseguramiento de personas, prevé crecer a doble dígito en un plazo no mayor a cinco años y diversificar su oferta, entendiendo la oportunidad en el mercado por la baja penetración de los productos en seguros de vida, frente a un aumento en la población y buen desempeño económico del país.

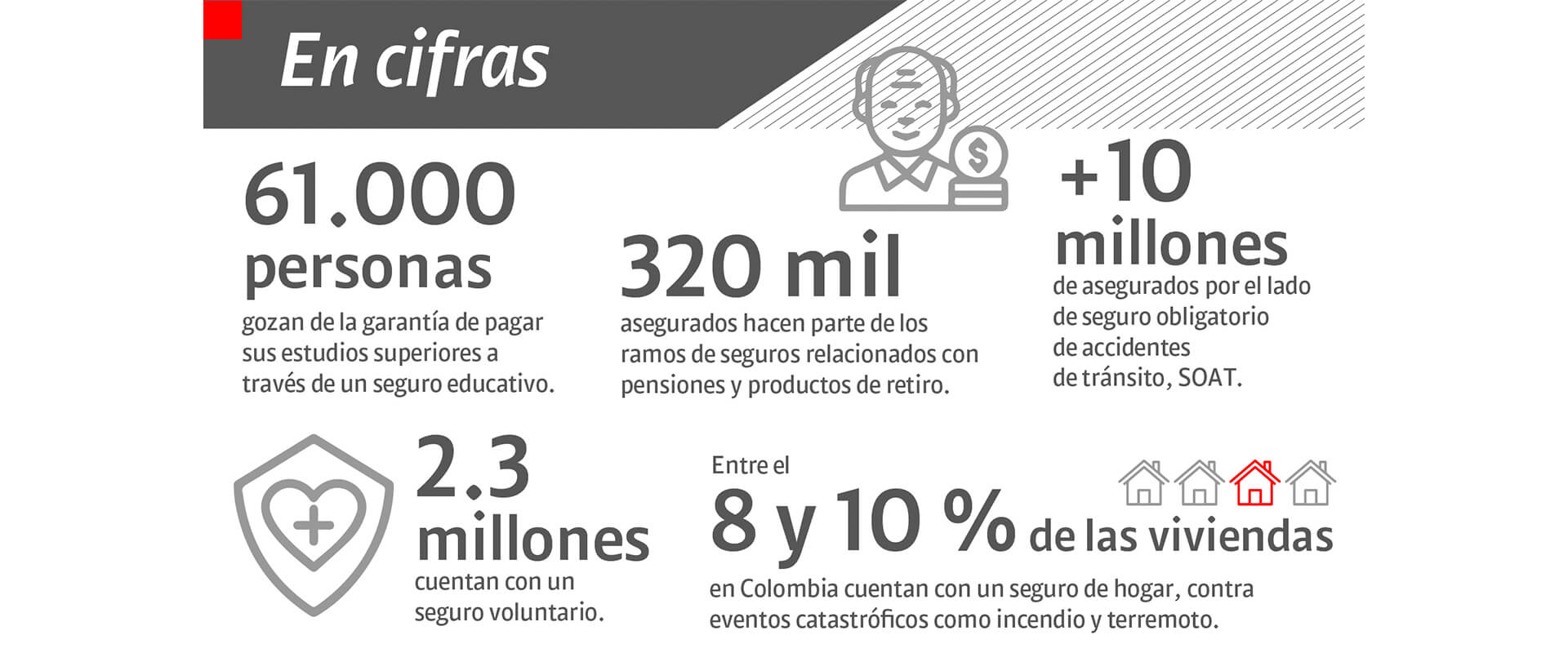

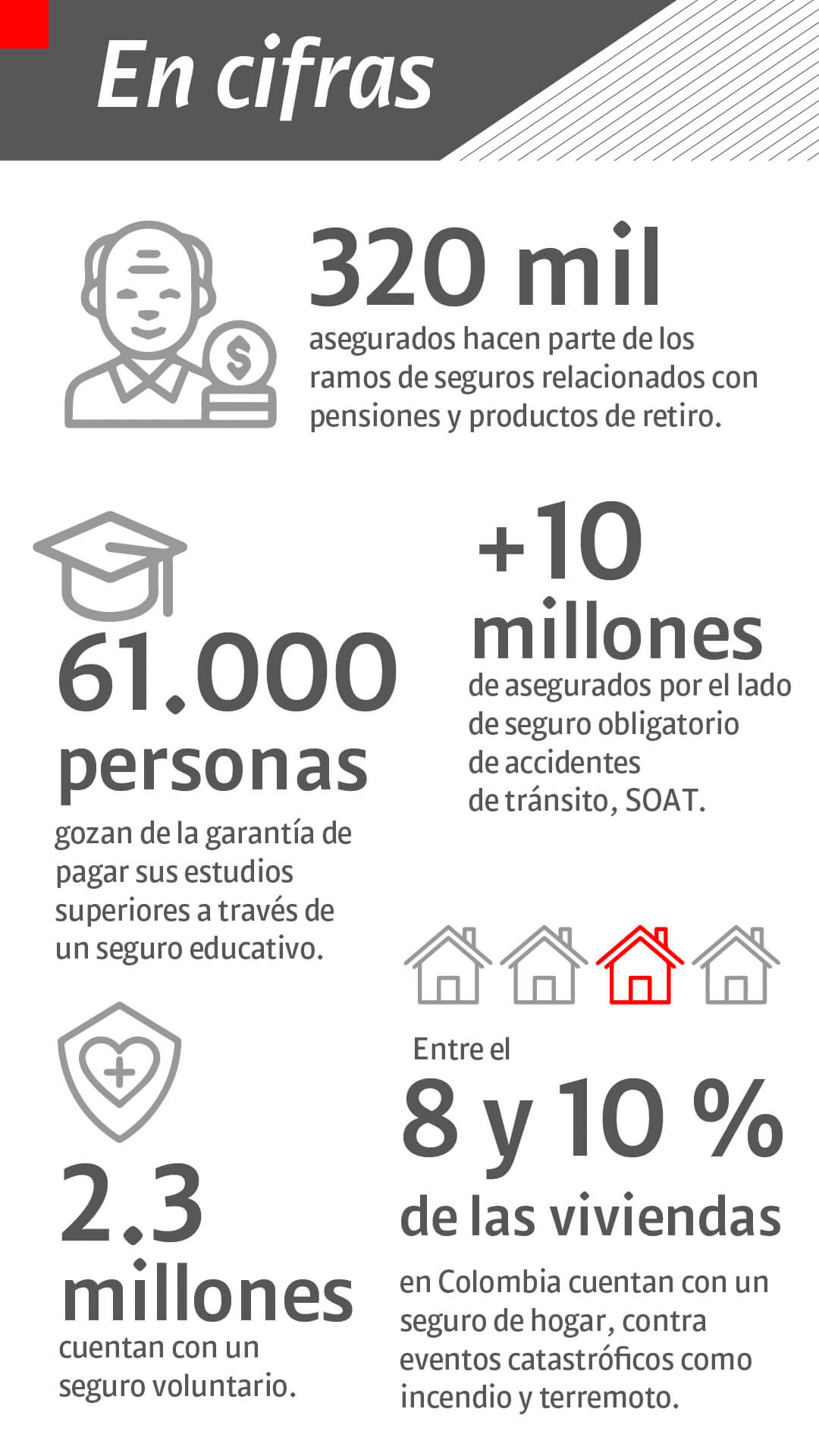

Cifras del sector indican que la penetración de seguros en el país ha aumentado y representa el 3,72 por ciento del PIB, a cierre de 2022, frente al 3 por ciento que se registró al cierre de 2021. Esto significa un incremento importante de un año a otro, sin embargo, Colombia aún está muy por debajo de países de la región como Chile, Brasil, Panamá y Uruguay.

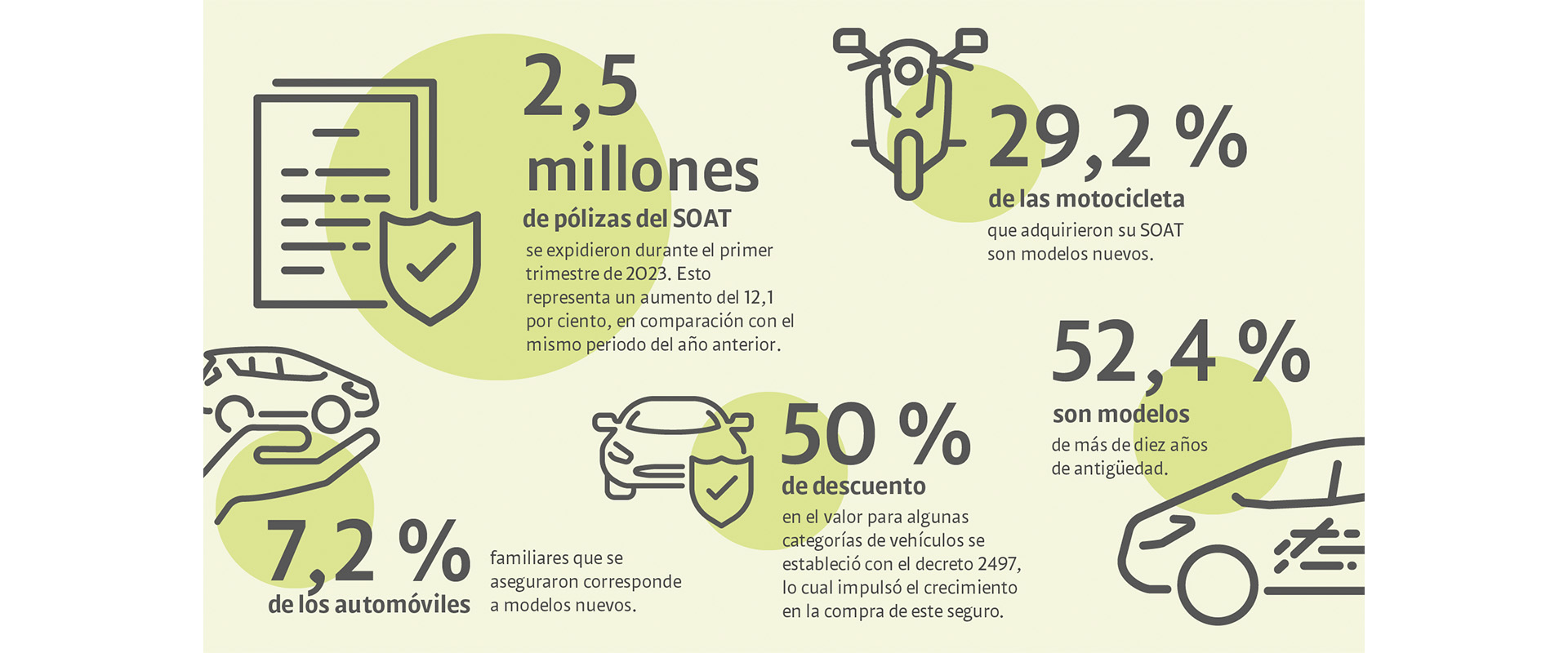

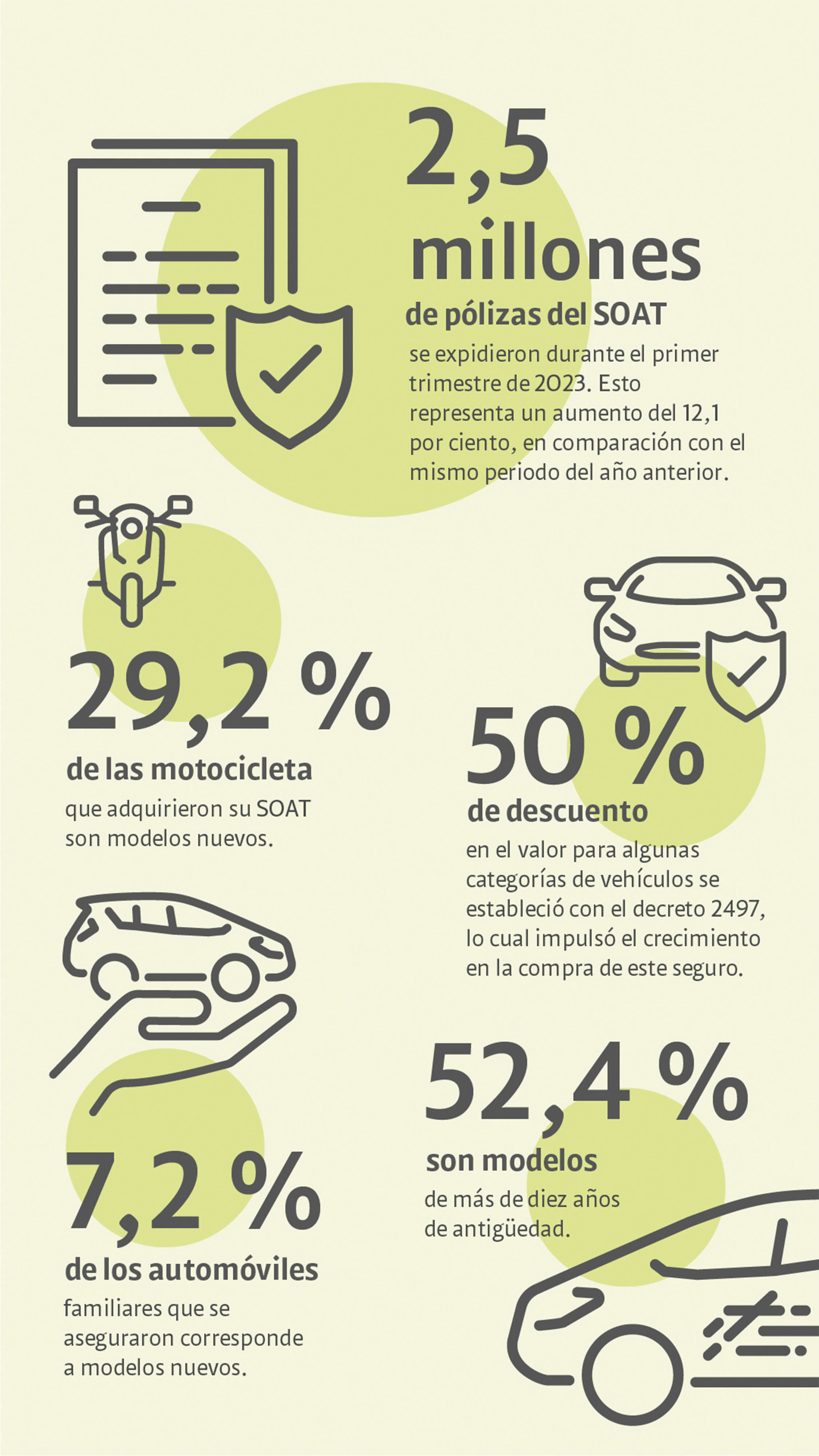

Otro de los temas que preocupa al sector es el comportamiento de la economía, pues está muy ligado al desempeño del mercado. El crecimiento casi nulo del PIB nacional que se prevé para 2023 puede afectar su dinamismo. A este escenario, Fasecolda le suma la amenaza que representan delitos como el fraude y la estafa. En 2022, la oportuna acción de las aseguradoras logró contener casi 40.000 posibles eventos de fraude, que significarían más de 175.000 millones de pesos en reclamaciones ilegales. La mayoría de los casos corresponden al SOAT.

Las más dinámicas

Los segmentos de vida, riesgos laborales y automóviles son tres de los rubros más dinámicos del mercado de seguros. Hoy una buena parte de los 4,7 millones de clientes protegidos por Seguros Bolívar, por ejemplo, tiene uno de estos productos. En 2022 se emitieron 1,06 billones de primas por ramos de vida, que crecieron 27 por ciento con respecto a 2021. En ese mismo periodo, la administración de riesgos laborales reportó un crecimiento de 25 por ciento y el de automóviles de 68 por ciento.

“El año pasado reportamos muy buenos resultados económicos que evidenciaron un crecimiento sostenido del 27,1 por ciento en nuestras primas emitidas, con un resultado de 4,56 billones de pesos en comparación con los 3,58 billones de pesos al cierre del 2021″, indicó Álvaro Carillo, presidente de Seguros Bolívar.

En el caso de SURA, las soluciones de seguros que generaron mayor rentabilidad fueron, en su orden, accidentes personales, responsabilidad civil, transporte, grupo vida y automóviles. Allianz Colombia, también destacó el crecimiento de los ramos de líneas personales y, en su caso, de líneas industriales.

¿Seguros a la medida de los arrendatarios? Estas pólizas cubren desde servicios públicos hasta el canon mensual en caso de incumplimiento

Seguros Mundial lanzó un aplicativo web a través del cual ofrecen una póliza de arrendamiento digital. Con soluciones como esta, la compañía busca fortalecer su portafolio asociado al sector de vivienda.

Coberturas del Primer Mundo para asegurar a la industria nacional

Seguros Confianza consolida su operación en Colombia con el respaldo de Swiss Re Corporate Solutions, una de las entidades más sólidas del sector en el mundo. Hoy, su oferta de soluciones y servicios apoya a la industria y el desarrollo de la infraestructura en el país.

Transformación digital en la bancaseguros: el poder de la Inteligencia Artificial (IA) para mejorar la experiencia de los usuarios

La Inteligencia Artificial tiene el potencial de transformar la bancaseguros al hacerla más personalizada y eficiente. Además de mejorar la experiencia del cliente, puede ayudar a los bancos y aseguradoras a mantenerse competitivos en un mercado cada vez más cambiante.

Perspectivas

A pesar de los retos y desafíos que se prevén en la industria, desde SURA indican que el sector de los seguros en Colombia viene experimentando un crecimiento sostenido y se espera que esta tendencia se mantenga en el futuro, por la gran capacidad de oferta de productos y servicios que se están consolidando. Sin desconocer el panorama dinámico y cambiante en materia social, política, económica y cultural en el país, la compañía manifestó que enfrenta otros retos como “llegar y consolidarnos en nuevos mercados; fortalecer los macrosegmentos de personas, independientes y pymes; transformar los modelos operativos, adaptarnos a los cambios regulatorios y generar acciones disruptivas alrededor de la digitalización”.

Por su parte, desde Seguros Bolívar apuntan a seguir trabajando en ofrecer productos y servicios a la medida de las necesidades de los clientes e intermediarios, a través de modelos de innovación. “Estamos empeñados en robustecer nuestro portafolio de ofertas digitales de productos de seguros y servicios que cuiden a las personas y a las empresas y que se ajusten a cada una de sus necesidades”, afirmó Carillo.

Para Fasecolda una serie de variables podrían influir en el comportamiento de los diferentes seguros este año. En el SOAT, se espera una menor evasión por los descuentos del Gobierno; en automóviles, depende de la evolución de los problemas en la cadena de suministros global; en responsabilidad civil, tendrá que ver la contratación estatal; y en seguridad social, se espera el resultado de las reformas a la salud, laboral y pensional, además de la evolución del empleo.

Assist Card tiene la red global de prestadores más grande del mundo, en más de 190 países.

Con coberturas entre 60.000 y 3 millones de dólares, Assist Card cubre cualquier tipo de imprevisto durante viajes de negocios, estudio o placer. En Colombia la compañía registró un crecimiento del 22 por ciento el año pasado.

Seguros: Una nueva forma de ahorrar

Crece en el país el número de personas que encuentran en estos productos una alternativa para estar tranquilos. Al cierre del año pasado, cerca de 25 millones de colombianos tenían al menos un seguro de vida. Desde Agencia de Seguros Falabella analizan esta tendencia.