Especiales Semana

Revolución fintech en Colombia: servicios financieros para todos

El ecosistema fintech de Colombia se ha consolidado como uno de los más importantes de la región. Actualizar la regulación vigente será la clave para consolidar su aporte a la inclusión financiera y el desarrollo de los territorios.

Redacción Semana

24 de agosto de 2024

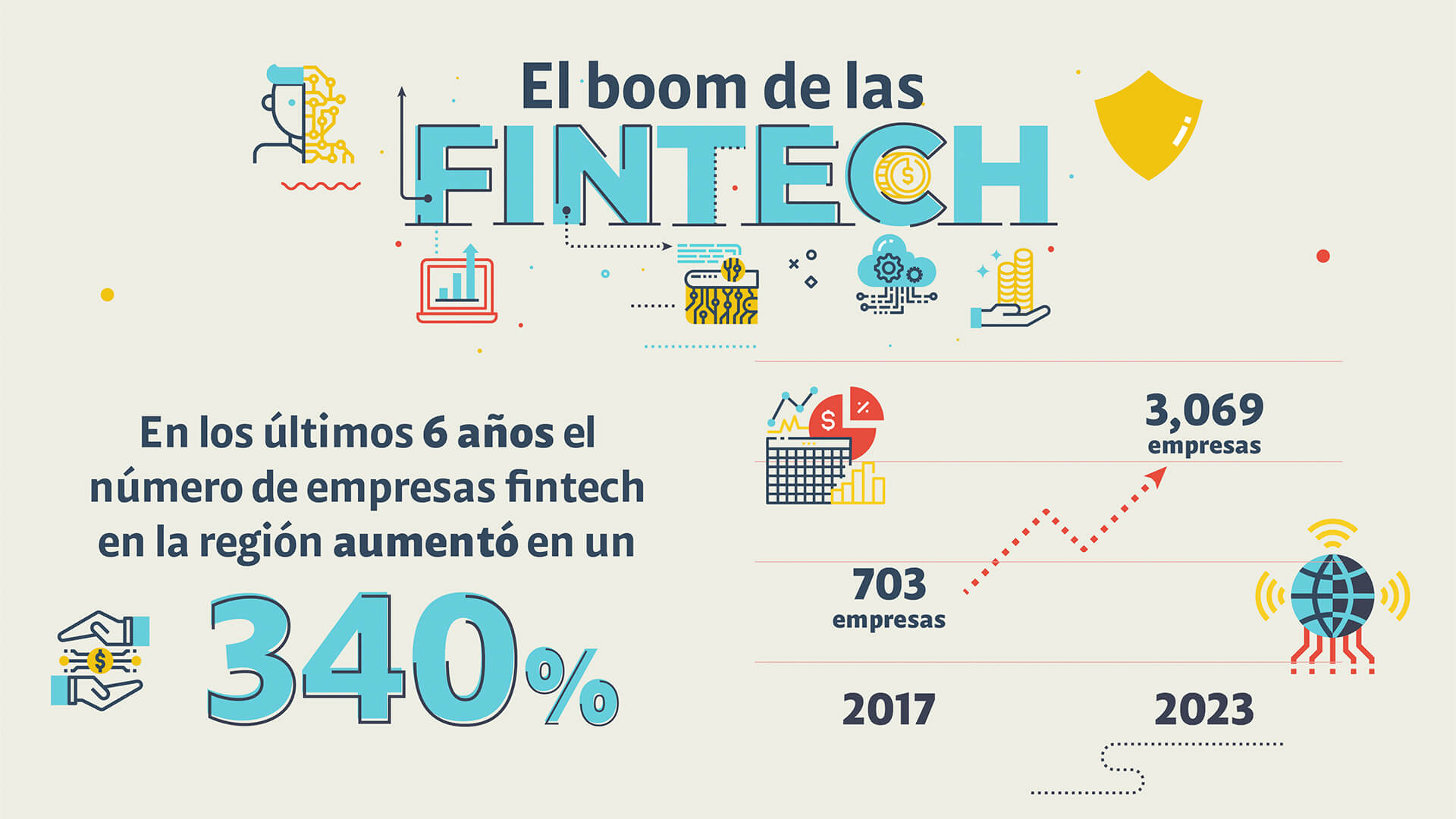

Que Colombia cuente hoy con uno de los ecosistemas fintech más sólidos de América Latina ha sido posible gracias a una combinación de distintos factores, entre los que se encuentran la desatención en servicios financieros de una gran cantidad de colombianos, un capital de talento inigualable, además de una regulación que hasta el momento había sido aceptable para el surgimiento de este tipo de empresas. Hoy, buscando consolidar la industria, los retos son varios.

Desde la Superintendencia Financiera de Colombia (SFC) destacaron que en los últimos años han otorgado licencias de operación a las fintech que ofrecen productos y servicios financieros innovadores mediante el uso y la aplicación de la tecnología, y que cumplen los requisitos regulatorios. Además, para ofrecerles condiciones óptimas para su operación, la entidad ha expedido circulares externas relacionadas con la adopción tecnológica, la gestión de riesgos, las medidas de protección al consumidor financiero y la aplicación del modelo de finanzas abiertas en el país. Para ello se han desarrollado “estrategias enfocadas en una supervisión financiera basada en datos, que sea analítica y que utilice la tecnología para este propósito”.

Por otro lado, la entidad señaló que mediante la herramienta del sandbox o entorno de pruebas se ha abierto una posibilidad para que las fintech vigiladas y no vigiladas presenten modelos de negocio “novedosos relacionados con el sistema financiero”, para probar innovaciones tecnológicas y financieras en un ambiente controlado.

“Necesitamos una regulación pensada en las personas”: presidente de Colombia Fintech

Gabriel Santos, presidente ejecutivo de Colombia Fintech, habló sobre las prioridades regulatorias que le permitirían a Colombia promover la innovación, la competencia y la inclusión financiera para el bienestar social. La clave es una normatividad pensada en los más vulnerables.

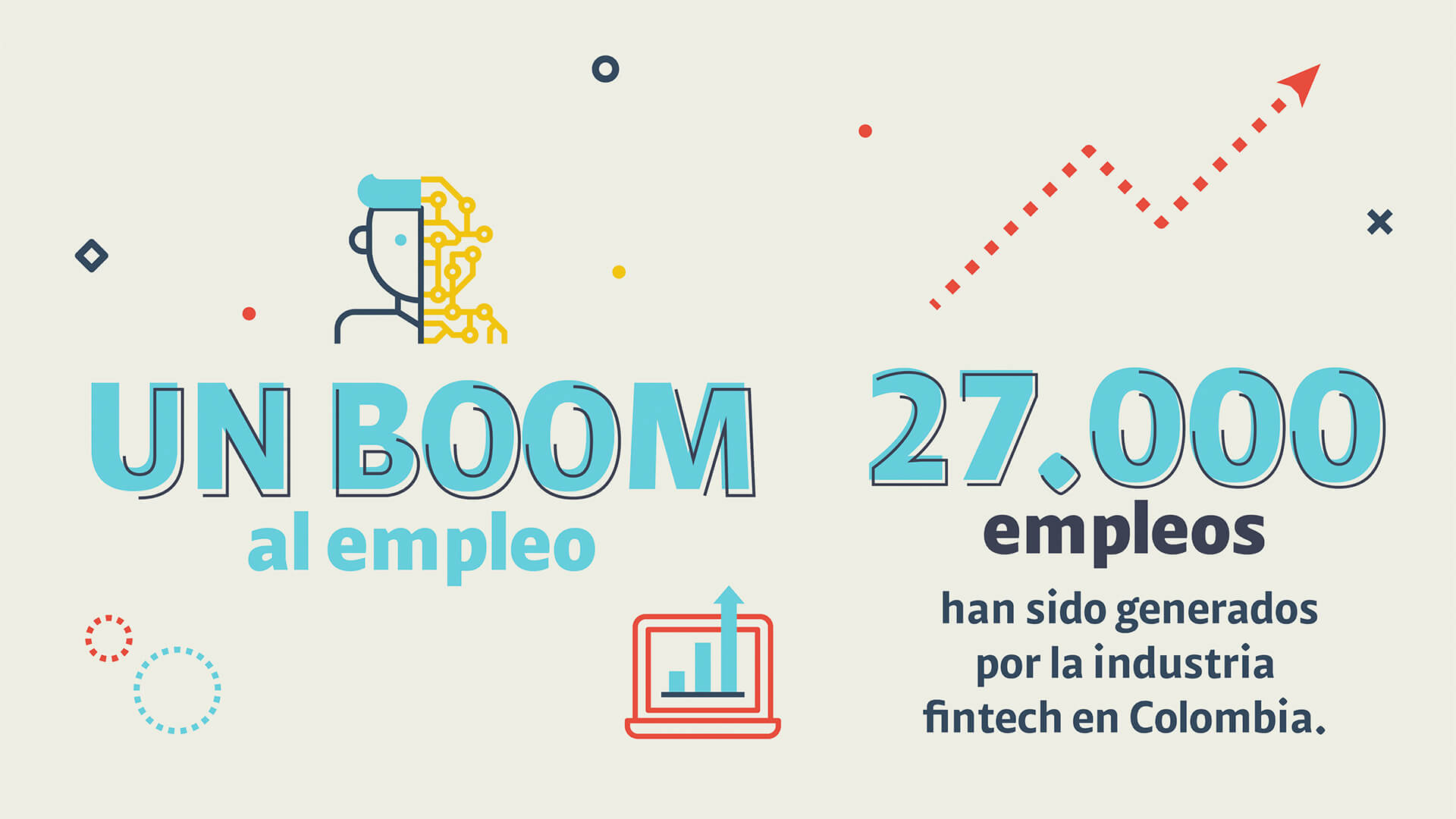

Este marco regulatorio ha permitido, según la SFC, que la adopción de canales digitales para realizar operaciones financieras en el país haya crecido del 23 al 63 por ciento entre 2019 y 2023. En otras palabras, dos de cada tres transacciones monetarias se hacen de forma no presencial, mediante internet o aplicaciones bancarias.

Empresas fintech que están cambiando la vida de los colombianos

Para Erick Rincón, director de TicTank, el Centro de Pensamiento para Innovar de la Universidad del Rosario, el país ha avanzado de forma significativa en la regulación fintech, con normas que complementan el panorama que describió la SFC, como el decreto 1357 de 2018, relacionado con las actividades de crowdfunding, o la Ley 1735 de 2014, que promovió el acceso a los servicios financieros transaccionales.

Sin embargo, el ecosistema enfrenta hoy retos regulatorios cruciales. La inclusión financiera sigue siendo un desafío mayor, con cerca del 30 por ciento de la población adulta aún sin acceso a servicios financieros formales, según datos del Banco Mundial. A esto se suma que “las fintech tienen el potencial de cerrar esta brecha, pero requieren un marco regulatorio que equilibre la innovación con la protección al consumidor. Además, la regulación de nuevos modelos de negocio, como las plataformas de lending o crowdfunding y neobancos, necesita una atención urgente para evitar vacíos legales y riesgos sistémicos”, aseguró Rincón.

Además, hizo énfasis en que el país ha dado sus primeros pasos para lograr la interoperabilidad y la implementación efectiva del open banking, pero los avances hasta ahora no son suficientes y falta una regulación comprensiva que fomente la colaboración entre entidades financieras tradicionales y fintech, similar a la PSD2 en Europa, que ha tenido un impacto positivo en su ecosistema fintech.

Jonathan Mishaan, CEO de ExcelCredit, una fintech que se enfoca en créditos de libranza para pensionados, también destacó la importancia de avanzar en este tema. “Los mayores beneficiarios de una banca abierta son los consumidores, pues cada vez van a tener menos fricciones cuando quieran sacar un producto nuevo, y eso va a permitir que haya mayor competencia en el mercado y también que los clientes puedan tener mayor facilidad de elegir”, aseguró.

De hecho, en su opinión, la consolidación de modelos como los de ExcelCredit tienen un impacto notable en temas de inclusión financiera, especialmente en públicos desatendidos por la banca tradicional, como los pensionados, permitiéndoles acceso a créditos formales a través de un sistema que ofrece varios beneficios, como las libranzas.

Esteban Velasco, CEO y cofundador de Sempli, advirtió que el marco regulatorio actual para las fintech en Colombia es amigable y favorable, ya que “parte de algunos principios universales como la protección de la data de los clientes, la transparencia y la autorregulación, y el open finance, que no solo se relaciona con el open banking, sino con otras fuentes de información que no necesariamente están en la banca, como lo tributario y contable, los pagos de seguridad social, entre otras”.

En sus palabras, esto hace que los clientes dispongan de la portabilidad de su información y que el sistema financiero acepte que diversos jugadores tengan acceso con un mismo propósito: permitir la inclusión financiera de más personas y entidades, que es el eje de la construcción de las empresas fintech. Según Velasco hay dos retos claves regulatorios que se avecinan: las transacciones de criptoactivos y el uso de blockchain. Frente al primero “existen estándares globales que habrá que estudiar muy bien en Colombia para definir el marco en el cual queremos jugar, teniendo presentes los impactos en la diversificación de la titularidad de dichos activos y sus efectos tributarios”.

Factoring: una novedosa modalidad de inversión y fondeo para los negocios. ¿Cómo funciona?

De la mano de la tecnología y con nuevas alternativas de financiación y crédito, las fintech se han convertido en aliadas vitales para la sostenibilidad y crecimiento de los pequeños y medianos empresarios colombianos.

Por su parte, Carlos Albán, CEO y cofundador de Puntored, una de las empresas pioneras del ecosistema fintech en Colombia, resaltó la importancia de lo que implicaría contar con una plataforma de pagos interoperable. “Es un cambio muy importante que va a permitir que la gente y las empresas puedan mover el dinero de forma más rápida a unos precios más razonables”, precisó. Así mismo, destacó la importancia de que las nuevas reglamentaciones contemplen el rol tan importante del efectivo en las poblaciones más apartadas. “Estamos en un país en donde todavía el 70 por ciento de los movimientos de dinero son en efectivo y por eso la corresponsabilidad bancaria tiene un rol preponderante. Aún no hay acceso universal a la digitalización, por lo que también es muy importante que ese concepto de la interoperabilidad se aplique en la corresponsabilidad bancaria. Esto para que en las poblaciones más pequeñas exista la facilidad de que los corresponsales sean multibanco. Eso es crucial para fomentar la competencia”.

Cuatro grandes retos para el ecosistema fintech

Si bien los progresos en la regulación del ecosistema fintech son claros y evidentes, aún hay desafíos por superar en términos de inclusión y confianza en el sistema.

- Avances en la digitalización: en el país hay 27,5 millones de usuarios adultos con billeteras electrónicas.

- Inclusión financiera en zonas rurales: solo el 65,6 por ciento de la población en estas zonas del país tiene acceso a productos financieros frente al 99,5 por ciento de las áreas urbanas.

- Regulación y fintech: la regulación financiera actual ha sido un facilitador clave para las fintech en Colombia, promoviendo la innovación sin necesidad de una ley específica para el sector. Sin embargo, es clave una actualización que impulse la competencia y beneficie a las personas.

- Plataforma de pagos interoperables: se espera que para 2025 el Banco de la República lance Bre-B, el sello que identificará el servicio de interoperabilidad de los Sistemas de Pago de Bajo Valor Inmediatos.