GREGORIO GANDINI

¿Qué implica un yield negativo?

En medio de la creciente incertidumbre mundial los inversionistas se han volcado a la búsqueda de activos refugio siendo un ejemplo claro de esto los bonos públicos llevando a tasas yield negativas en muchos casos, pero ¿de dónde viene y cómo se interpreta un yield negativo? Esta semana dedico mi columna a hablar al respecto.

Cuando golpea un huracán todo el mundo busca desesperadamente un refugio, y lo que sucede es que normalmente esos refugios son lugares con ciertas características similares que al final de cuentas permitan soportar el paso de la tormenta. Este fenómeno se presenta también en los mercados financieros, con este año siendo uno de los ejemplos más claros ya que parece que se estuviera cocinando un huracán económico mundial, así que ante esta expectativa es lógico que los inversionistas huyan a refugios que permitan en este caso mantener el valor de sus inversiones en medio de la volatilidad y la incertidumbre. Un ejemplo clásico de este tipo de activos son los bonos públicos de economías desarrolladas y el apetito desmedido por estos se puede ver en la cantidad de títulos con yield negativo.

Refugio en los bonos

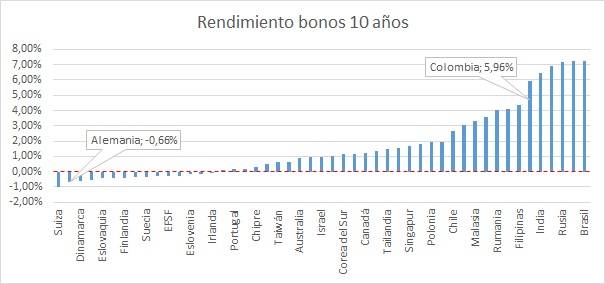

En el gráfico 1 se puede ver la comparación de las tasas de rendimiento o yield de los bonos de 10 años a corte del 26 de agosto, donde para 15 países se encuentran en terreno negativo, desde Suiza con -1.0 % hasta Irlanda con -0.05 %, pasando por Alemania con -0.66 % y Francia con -0.37 %. En este contexto vale la pena mencionar que el bono comparable de Colombia son los TES con vencimiento en septiembre de 2030 a una tasa de 5.96 %, lo que marca una diferencia entre el nivel de riesgo de un emergente contra un desarrollado. En el gráfico se notan las siglas EFSF del European Financial Satability Facility, el cual fue creado en 2010 como un mecanismo de solución de crisis temporales de miembros de la unión, como Portugal, Grecia e Irlanda y su fondeo se realiza con bonos que a 10 años tienen una tasa de -0.28 %, por lo que también son apetecidos como refugio.

Gráfico 1. Elaboración propia. Datos Bloomberg

La implicación de estos datos es muy interesante ya que una característica particular de los bonos es que su precio tiene una correlación negativa con su tasa yield, lo que implica que ante estas marcadas caídas en la tasa por detrás hay aumentos en los precios. Un componente interesante es que dichos movimientos se dan producto de una interacción de las fuerzas de oferta y demanda, así que cuando hay exceso de demanda, el precio sube y la tasa cae. Lo que está pasando en este momento es exactamente eso, y ante la incertidumbre y el riesgo en los mercados se presenta un exceso de demanda de bonos de países desarrollados que ha llevado los precios a niveles tan altos, que las tasas equivalentes han caído en terreno negativo.

¿Qué implica un yield negativo?

¿Pero cuál es la implicación de esto en término del valor de un bono? De la forma más simple, el valor de un bono es la suma de todos sus flujos, bien sea el pago de intereses o cupones o la devolución del nominal o principal que se invirtió inicialmente, pero como están en momentos diferentes del tiempo hay que traerlos a valor presente utilizando una tasa de descuento. De forma matemática se puede ver en la siguiente fórmula:

Lo más leído

Donde la tasa r de descuento corresponde al Yield to maturity del bono y aquí es donde se conecta todo. Para hacerlo un poco más claro, pensemos en el siguiente bono con un principal o nominal de $10.000.000, emitido el 31/12/2018, con vencimiento el 31/12/2021, que paga una tasa cupón de 7 % efectiva anual cada 6 meses en una base de 360. ¿Qué pasa con su valor para el 26 de agosto frente a un yield negativo? Con nuestro bono para el caso de una tasa yield de 1 % el valor presente es $11.462.839, pero cuando lo valoramos con una tasa de -1 % su valor es $11.986.676.

Este resultado puede parecer confuso hasta que entendemos que estamos hablando del valor presente del bono, lo que implica que el valor al 26 de agosto es más alto por la tasa negativa, lo que significa al final del día que para que ese bono llegue a su valor futuro desde $11.986.676 debería perder rentabilidad, específicamente -1 %. En otras palabras, es una decisión donde los inversionistas buscan mantener valor hoy, sacrificando valor futuro, que en medio de un escenario de incertidumbre es la lógica de buscar activos que sean refugios, por supuesto esta estrategia no es sostenible en el largo plazo ya que como mencioné antes, si el bono se mantiene hasta el vencimiento, comparado con sus pagos futuros perderá valor. Por eso, cuando se ve una tasa negativa se pensaría que el inversionista estaría dispuesto a pagar al emisor por el privilegio de mantener sus bonos, y esto puede ser un poco confuso de entender, hasta que lo vemos como que el pago que se hace por tener el título es en realidad el costo de oportunidad de una tasa negativa y compara un título que perderá rentabilidad hacia el futuro.

Pero como dije antes esta estrategia no es de largo plazo y con tantos bonos en yield negativos, una perspectiva interesante será ver qué tantos inversionistas pueden encontrar refugio y durante cuánto tiempo pueden mantenerse ahí sabiendo que les está costando rentabilidad. Así que de no darse señales reales de una recesión que confirmen la utilidad de mantener estas posiciones en yields negativos, puede darse un cambio de visión por parte de los inversionistas que decidan volver a jugar al riesgo, en vez de alejarse de él.